- SK하이닉스는 AI 빅테크들의 막대한 자본 지출(CapEx)에 힘입어 영업이익률 71.5%라는 역대급 실적을 기록하며 시장의 예상을 뛰어넘었습니다.

- 시장의 핵심 논쟁은 하이닉스를 과거처럼 순자산(PBR) 기준으로 비싸게 볼 것인지, 장기 공급 계약(LTA)으로 이익의 질이 바뀐 점을 반영해 순이익(PER) 기준으로 저렴하게 볼 것인지에 있습니다.

- 단기적인 환희에 휩쓸리기보다는 빅테크의 잉여현금흐름, AI 토큰 사용량, 현물가 추이 등 선행 지표를 지속적으로 추적하며 보수적으로 접근해야 합니다.

최근 SK하이닉스의 주가 상승세가 정말 매섭습니다. 인공지능(AI) 수요 폭발에 힘입어 하이닉스는 단일 분기 매출 52조 원, 영업이익 37조 원이라는 어마어마한 숫자를 찍어냈습니다. 특히 가장 최근 분기 기준으로 영업이익률이 무려 71.5%에 달합니다. 1억 원어치를 팔면 7천만 원이 남는다는 뜻인데, 이는 엔비디아(65%)나 명품 기업 에르메스(40%)조차 훌쩍 뛰어넘는 역대급 수치입니다.

하지만 투자자 입장에서 진짜 던져야 할 질문은 따로 있습니다. 이 미친듯한 실적이 앞으로도 계속될 것인가? 그리고 지금의 하이닉스 주가는 과연 싼 것인가, 비싼 것인가? 오늘은 하이닉스를 둘러싼 밸류에이션 논쟁의 핵심과 메모리 반도체 시장의 구조적 변화, 그리고 우리가 앞으로 추적해야 할 선행 지표들에 대해 짚어보겠습니다.

폭발한 AI 수요와 71.5%의 역대급 영업이익률

자, 도대체 어떤 일이 있었길래 하이닉스가 '봉이 김선달' 수준의 마진을 남기게 된 걸까요? 진짜 이유는 챗GPT와 클로드 같은 AI 모델의 진화와 빅테크들의 막대한 자본 지출(CapEx)에 있습니다.

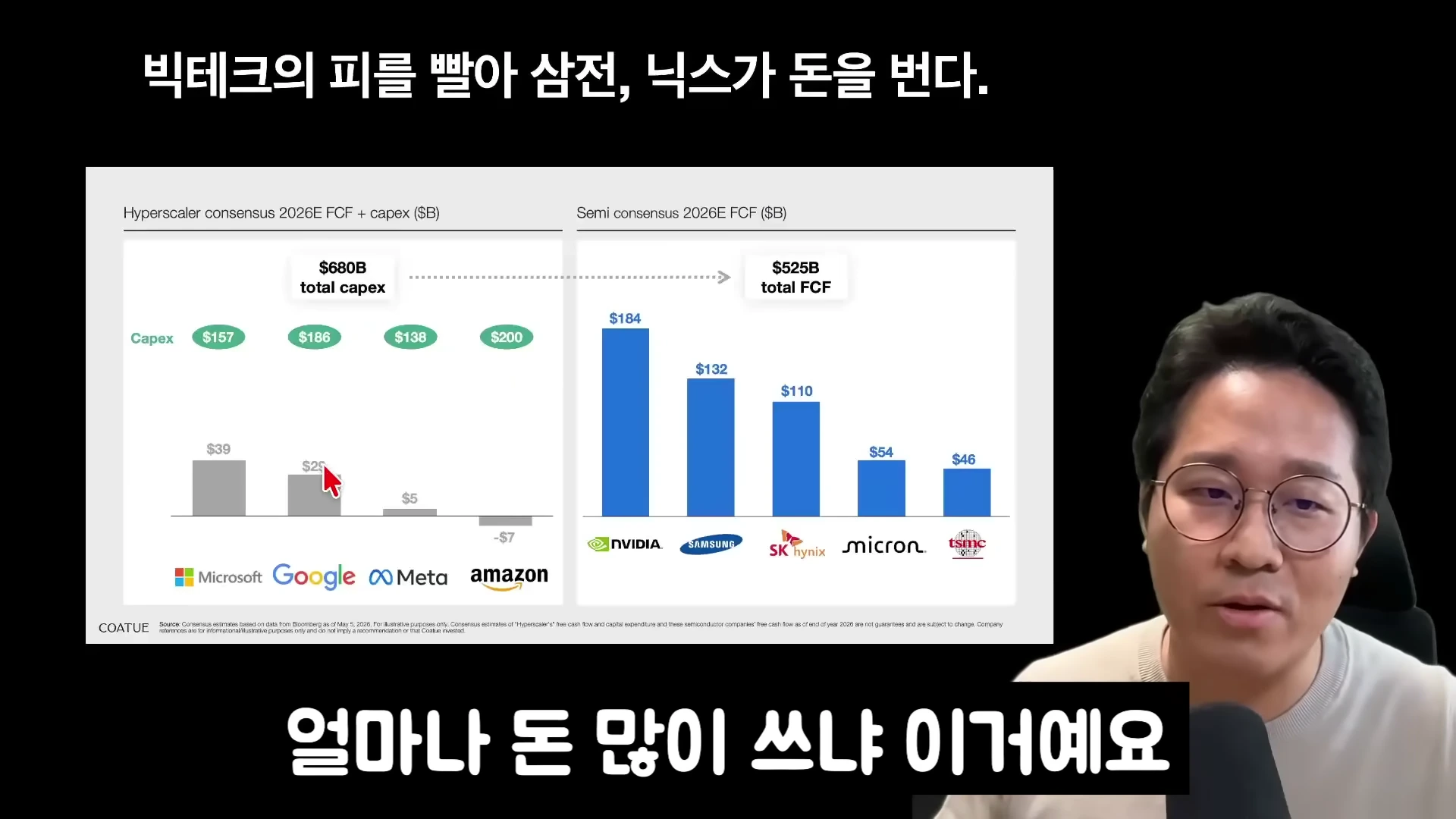

과거의 AI가 연구와 학습(Training) 위주였다면, 지금은 대중들이 실제로 질문하고 답을 얻는 추론(Inference)의 시대로 넘어왔습니다. 사용자가 급증하고 AI가 수행하는 임무가 복잡해질수록, 이를 뒷받침할 메모리(HBM, DRAM, NAND)의 수요는 기하급수적으로 늘어납니다. 마이크로소프트, 구글, 메타, 아마존 등 빅테크 4개사가 서버와 데이터센터를 짓기 위해 지출하는 비용만 약 6,800억 달러(680 Billion) 규모로 예상됩니다. 이들이 쏟아붓는 막대한 현금이 결국 엔비디아와 하이닉스의 주머니로 들어가고 있는 셈입니다.

빅테크 기업의 설비 투자와 반도체 기업의 잉여현금흐름을 비교한 막대그래프와 강연 장면

반면 공급은 턱없이 부족합니다. 반도체 공장은 오늘 당장 삽을 떠도 실제 생산까지 거의 2년이 걸립니다. 초미세 공정을 다루는 예민한 장비들을 세팅해야 하기 때문이죠. 수요는 폭발하는데 2026년까지 의미 있는 공급 증가는 제한적이다 보니, 가격이 천정부지로 솟구치며 71.5%라는 사기적인 영업이익률이 만들어진 것입니다.

진짜 핵심은 밸류에이션: PBR로 볼 것인가, PER로 볼 것인가?

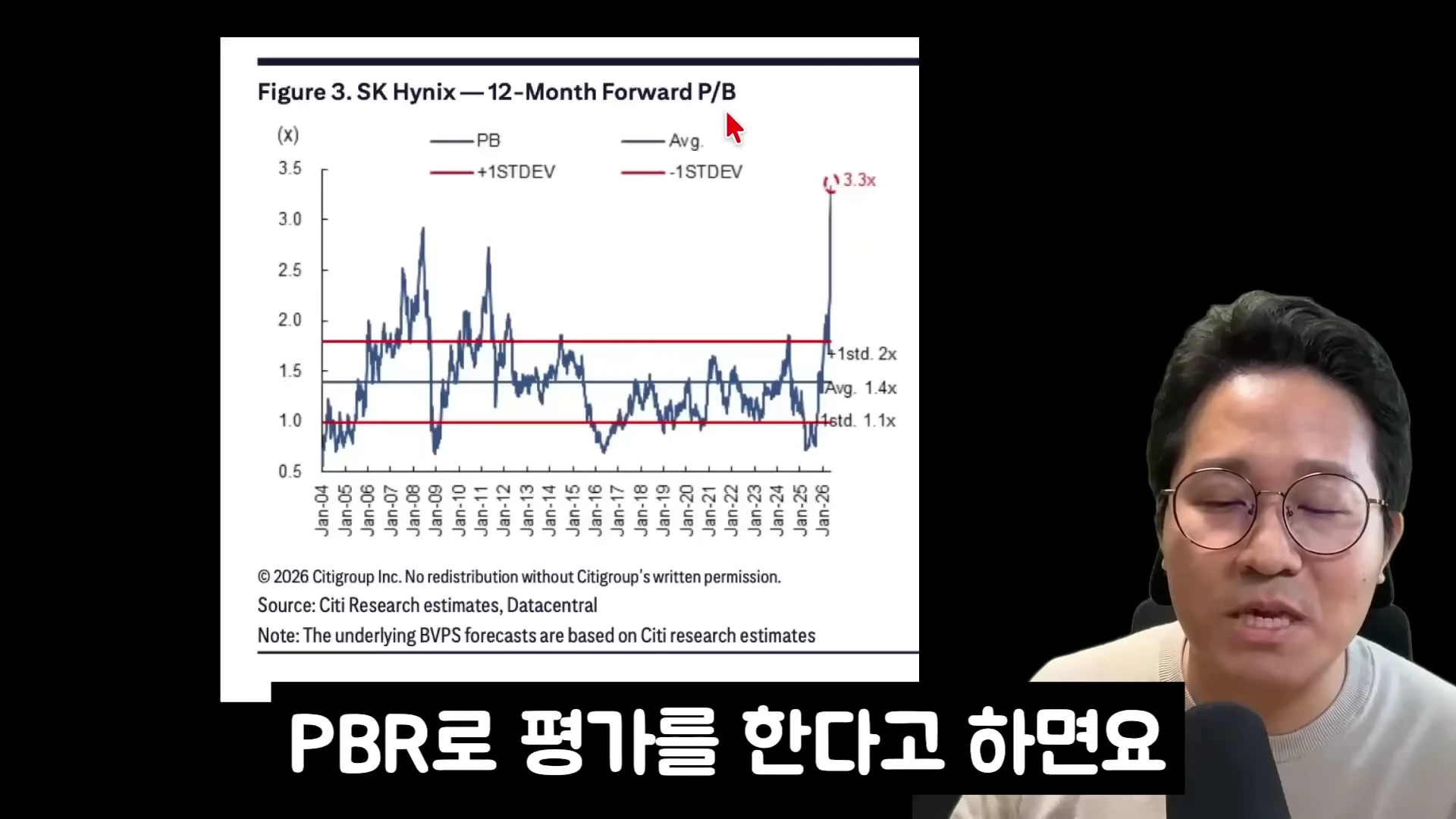

그렇다면 지금 하이닉스 주가는 비싼 걸까요? 이 질문에 답하려면 시장이 하이닉스를 어떤 잣대로 평가하는지 이해해야 합니다. 결론부터 말씀드리면 순자산(PBR) 기준으로 보면 역사적으로 매우 비싸고, 순이익(PER) 기준으로 보면 저렴한 상태입니다.

SK하이닉스의 12개월 선행 PBR 추이를 나타낸 그래프와 이를 설명하는 발표자

어려운 개념일 수 있으니 극단적인 비유를 하나 들어보겠습니다. 만약 여러분이 '김단테'라는 사람을 노예 경매에서 산다고 가정해 보겠습니다. 김단테가 가진 전 재산(순자산)이 5억 원인데, 매년 벌어들이는 순이익이 1억 원이라고 칩시다. 누군가 저를 10억 원에 낙찰받았다면, 순이익(1억) 대비 10배를 쳐준 것(PER 10)이고, 순자산(5억) 대비 2배를 쳐준 것(PBR 2)이 됩니다.

전통적으로 메모리 반도체 기업은 이익의 변동성이 너무 커서 PER이 아닌 PBR(순자산 가치)로 평가받아 왔습니다. 호황일 때는 돈을 쓸어 담다가도, 스마트폰이나 PC 수요가 꺾이면 공장이 텅 비어 막대한 적자를 내는 시클리컬(경기민감) 산업이었기 때문입니다. 과거 기준대로 PBR을 적용하면 현재 하이닉스의 PBR은 3.3배 수준으로, 역사적 평균인 1.4배를 훌쩍 뛰어넘는 고평가 구간에 있습니다.

하지만 반대로, 순이익을 기준으로 하는 포워드 PER로 보면 약 6배 수준에 불과합니다. 비메모리 최강자인 TSMC의 PER이 20배가 넘는 것과 비교하면 턱없이 싼 가격이라고 주장할 수도 있는 것이죠.

이익의 질이 바뀐다: '캐치테이블' 예약금과 LTA

물론 과거처럼 이익이 널뛰기한다면 PER 평가는 의미가 없습니다. 그런데 최근 시장 일각에서는 하이닉스의 이익의 질이 근본적으로 바뀌고 있다는 주장이 나옵니다. 그 중심에는 LTA(Long-Term Agreement, 장기 공급 계약)가 있습니다.

과거 빅테크들은 메모리를 대량 주문해 놓고도 막상 필요가 없어지면 일방적으로 취소해 버리곤 했습니다. 하이닉스 입장에서는 뼈아픈 타격이었죠. 하지만 지금은 상황이 완전히 역전되었습니다. 메모리를 구하지 못해 안달이 난 빅테크들에게 하이닉스는 '선급금(예약금)'을 요구하고 있습니다.

인기 레스토랑 예약 앱인 '캐치테이블'에서 노쇼를 방지하기 위해 예약금을 받는 것과 똑같은 이치입니다. 빅테크들이 3~5년 치 물량에 대해 미리 돈을 꽂아두고 매몰 비용을 발생시키기 때문에, 과거처럼 하루아침에 주문이 증발할 위험이 크게 줄었습니다. AI 시대의 전력 부족 문제를 해결하며 구조적 성장주로 재평가받은 '효성중공업(변압기)'의 사례처럼, 하이닉스 역시 꾸준한 이익 창출 능력을 인정받아 PER 기준으로 기업 가치가 재평가될 수 있다는 것이 긍정론자들의 핵심 논리입니다.

앞으로 무엇을 추적해야 할까?

투자를 고려한다면 단순히 장밋빛 미래만 맹신할 것이 아니라, 시장의 수요가 꺾이지 않는지 선행 지표를 꾸준히 추적해야 합니다. 제가 중요하게 보는 지표는 크게 세 가지입니다.

첫째, 오픈라우터(OpenRouter)의 토큰 사용량입니다. 사용자가 종량제로 AI 모델을 이용하는 빈도를 보여주는 이 지표는, 올해 초 에이전틱 AI(오픈클로 등) 등장 이후 급증했습니다. AI의 실제 사용량이 늘어야 메모리 수요도 유지됩니다.

둘째, 오픈 AI와 앤트로픽의 ARR(연간 환산 매출)입니다. 현재 오픈 AI는 약 350억 달러, 앤트로픽은 440억 달러 수준의 ARR 페이스를 보이는 것으로 추정됩니다. 이들 최고 수준의 AI 기업들이 실제로 돈을 벌고 있는지를 확인하는 것은 산업의 지속 가능성을 판단하는 핵심입니다.

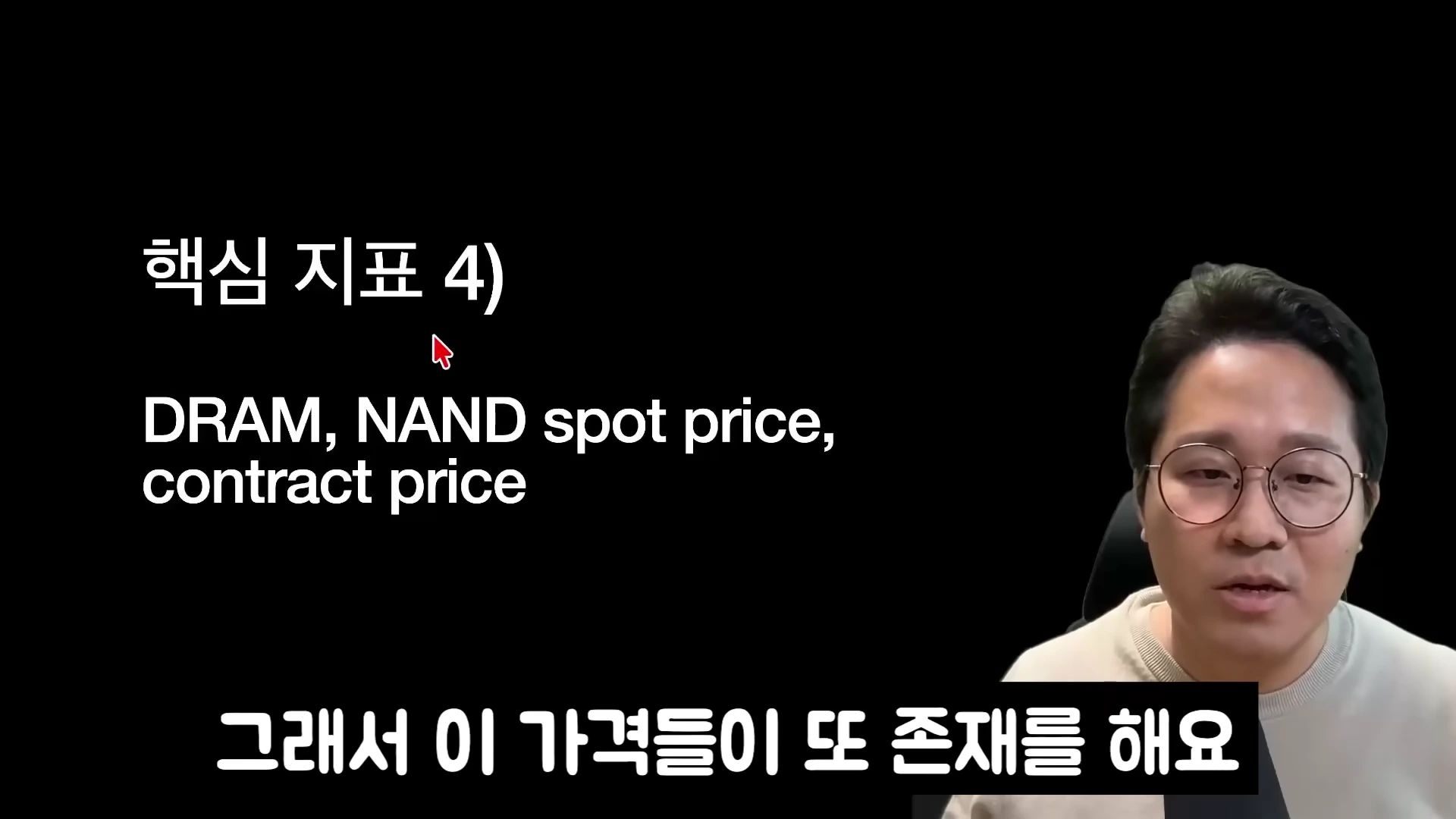

메모리 반도체 가격 지표를 설명하는 전문가의 토크 장면

셋째, 디램과 낸드의 현물가(Spot Price) 및 고정가(Contract Price) 추이입니다. 대부분의 매출은 빅테크와의 고정가 계약에서 발생하지만, 시장의 단기적인 수급 밸런스를 확인하는 데는 현물가 흐름이 유용합니다. 만약 이 가격들이 흔들리기 시작한다면 업황에 문제가 생겼다는 강력한 경고 신호로 받아들여야 합니다.

주의해야 할 리스크와 장기 투자자의 자세

모든 투자가 그렇듯 리스크도 분명히 존재합니다. 가장 우려스러운 부분은 빅테크들의 잉여현금흐름(FCF) 악화입니다. 현재 빅테크들은 데이터센터를 짓기 위해 번 돈을 족족 쏟아붓고 있으며, 심지어 빚을 내서 투자하는 상황으로 내몰릴 수 있습니다. 자본 지출 증가율이 플랫해지거나 꺾이는 순간, 메모리 반도체 주가에는 큰 충격이 올 수 있습니다.

또한, 매크로 경제의 스태그플레이션 우려, 유가 급등, 그리고 AI 알고리즘의 효율화(더 적은 메모리로 더 많은 추론을 해내는 기술 발전) 등도 언제든 주가의 발목을 잡을 수 있는 변수들입니다.

그래서 누군가 저에게 "하이닉스 지금 사서 1년 묻어두면 어떨까요?"라고 묻는다면, 저는 단호하게 반대합니다. 내일 당장 시장이 어떻게 변할지도 모르는데, 무지도 따지지도 않고 보유하는 것은 투자가 아니라 방치입니다. 주식 매수는 결코 불로소득이 아닙니다. 매수한 이후에도 끊임없이 지표를 추적하고, 상황이 틀어지면 언제든 손절하고 도망갈 준비가 되어 있는 분들만이 이 변동성 장세에서 수익을 지켜낼 수 있을 것이라고 생각합니다.

FAQ

SK하이닉스의 영업이익률이 71.5%까지 치솟은 이유는 무엇인가요?

AI 챗봇과 에이전트의 발달로 빅테크 기업들의 메모리 반도체(HBM, DRAM 등) 추론 수요가 폭발한 반면, 반도체 공장 증설에는 최소 2년 이상이 소요되어 심각한 공급 부족 현상이 발생했기 때문입니다.

하이닉스를 PBR이 아닌 PER로 평가해야 한다는 주장의 근거는 무엇인가요?

과거에는 주문 취소가 잦아 이익 변동성이 컸지만, 최근에는 빅테크들이 장기 공급 계약(LTA)을 맺고 선급금을 지급하고 있어 이익의 가시성과 안정성이 구조적으로 높아졌다는 점이 근거입니다.

메모리 반도체 업황을 미리 파악하려면 어떤 지표를 봐야 할까요?

오픈라우터(OpenRouter)의 AI 토큰 사용량, 오픈 AI와 앤트로픽의 연간 환산 매출(ARR) 성장세, 그리고 디램(DRAM) 및 낸드(NAND)의 현물가와 고정가 추이를 종합적으로 추적해야 합니다.

현재 상황에서 가장 주의해야 할 투자 리스크는 무엇인가요?

빅테크 기업들이 막대한 자본 지출로 인해 잉여현금흐름이 악화되어 향후 투자를 줄이거나, 메모리를 적게 소모하는 효율적인 AI 알고리즘이 개발될 경우 메모리 수요가 꺾일 수 있다는 점을 가장 주의해야 합니다.